.jpg)

В 2025 году изменились условия самого популярного у ИП налогового режима – УСН. Теперь на упрощёнке надо платить НДС, и это обстоятельство заставило предпринимателей задуматься о пересмотре своей системы налогообложения. В том числе, обратить внимание на очень схожий режим – АУСН, тем более что сейчас он доступен в большинстве регионов РФ.

На самом деле, малый бизнес на упрощёнке практически не почувствует на себе изменения УСН, ведь платить НДС придётся только при превышении лимита годового дохода в 60 млн рублей. Тем не менее, стоит разобраться, чем отличается УСН от АУСН. Возможно, в вашей ситуации действительно есть смысл смены налогового режима на более выгодный.

Сразу скажем, что такой выбор стоит делать после того, как именно ваши доходы и расходы учтены при расчёте налоговой нагрузки. То есть, только после индивидуальной консультации. Однако простые примеры сравнения УСН и АУСН вы найдёте в этой статье, как и общие рекомендации.

Подберём оптимальную систему налогообложения

АУСН – проще не бывает?

Разработчики АУСН позиционируют её как простую и понятную систему налогообложения, на которой нет отчётности. Вот за счёт чего предполагается достичь автоматического расчёта налога:

- доходы и расходы проводятся через расчётный счёт и ККТ;

- счёт должен быть открыт в одном из уполномоченных банков;

- зарплата работникам выплачивается только в безналичном порядке;

- налог рассчитывает ФНС и ежемесячно направляет уведомление с исчисленной суммой;

- предприниматель получает доступ в личный кабинет АУСН и может сверять свои данные с данными налоговой.

На практике здесь есть свои слабые места.

- Во-первых, на АУСН полностью отменяется только налоговая отчётность, то есть годовая декларация. По работникам отчётности меньше, чем на обычной УСН, но при их найме и увольнении всё равно надо сдавать ЕФС-1.

- Во-вторых, зарплату работникам перечисляет банк, удерживая с неё НДФЛ, но для этого необходимо передавать ему информацию о размерах начислений.

- В-третьих, предпринимателю надо вносить в личный кабинет плательщика АУСН данные о доходах и расходах, которые не прошли через банк или ККТ (например, по взаимозачёту).

Если же на автоматизированной упрощёнке работает организация, то она должна вести еще и бухгалтерский учёт (ИП от бухучёта освобождены).

Таким образом, если оценивать именно удобство работы на АУСН, то трудно сказать, что оно выше, чем на УСН. Вместо одной годовой декларации предпринимателю придётся постоянно взаимодействовать с банком и личным кабинетом.

Отличие АУСН и УСН

Теперь подробнее об условиях применения УСН и АУСН: в чём разница между этими налоговыми режимами?

| Критерий | АУСН | УСН |

|---|---|---|

| Лимит годового дохода | 60 млн рублей | 450 млн рублей |

| Численность работников | Не более 5 человек | Не более 130 человек |

| Налоговые ставки | 8% на «Доходы» и 20% на «Доходы минус расходы» | До 6% на «Доходы» и до 15% на «Доходы минус расходы» |

| Страховые взносы | Только 2 750 рублей один раз в году за всех работников | Взносы за работников и ИП за себя – на обычных условиях |

Как видно из таблицы, ограничения на АУСН более жёсткие, чем на УСН. Что касается ставок, то они выше стандартных ставок УСН, кроме того, региональные пониженные ставки на автоматизированной упрощёнке не применяются. В то время как на обычной упрощёнке ставки могут быть снижены до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы.

Кроме того, если вы решите выбрать АУСН «Доходы минус расходы», учитывайте, что минимальный налог здесь выше – 3%, а не 1%. А платить этот налог надо, если сумма, исчисленная обычным способом, ниже минимального. То есть даже при наличии убытков придётся заплатить 3% от поступивших доходов.

Большое преимущество АУСН – освобождение от страховых взносов за работников и самого ИП. Но не будем забывать, что на обычной упрощёнке взносы вычитаются из исчисленного налога (на объекте «Доходы») или учитываются в расходах (на объекте «Доходы минус расходы»).

Чтобы сэкономленные на взносах суммы могли компенсировать более высокие налоговые ставки, надо платить работникам достаточно большую зарплату.

УСН или АУСН: сравнение для ИП на примерах

С учётом всего сказанного становится понятно, что выбор между УСН и АУСН не может быть однозначным. Для каждого ИП или организации надо сравнивать итоговые суммы платежей в бюджет.

✐ Примеры ▼

Пример № 1

Начнём с самого простого примера. Индивидуальный предприниматель без работников оказывает бытовые услуги, расходы у него небольшие, поэтому рассматриваем объект налогообложения «Доходы».

Годовой доход – 1,2 млн рублей. Рассчитаем страховые взносы ИП за себя с этой суммы: 53 658 + (1 200 000 – 300 000) * 1%) = 62 658 рублей. Учтём, что на УСН Доходы предприниматели без работников могут вычесть всю сумму взносов. На АУСН взносы за себя платить не требуется.

| Система | Взносы | Налог | Всего в бюджет |

|---|---|---|---|

| АУСН Доходы 8% | 0 | 96 000 | 96 000 |

| УСН Доходы 6% | 62 658 | (72 000 – 62 658) = 9 342 | 72 200 |

Несмотря на отсутствие взносов, АУСН для этого ИП менее выгодна, потому что налог взимается по более высокой ставке, чем на УСН.

Пример № 2

Предположим, бытовые услуги этот ИП оказывает только в свободное от работы время, в качестве подработки. Годовой доход от дополнительной деятельности составляет 280 тысяч рублей. Страховые взносы в фиксированном размере надо заплатить в сумме 53 658 рублей. Вот как будет выглядеть сравнение АУСН и УСН.

| Система | Взносы | Налог | Всего в бюджет |

|---|---|---|---|

| АУСН Доходы 8% | 0 | 22 400 | 22 400 |

| УСН Доходы 6% | 16 800 | (16 800 – 53 658) < 0 | 53 658 |

В этом случае выгоднее применять АУСН, потому что фиксированная сумма взносов существенно превышает разницу в 2% налоговой ставки.

Пример № 3

ИП открыл парикмахерскую, в штате 5 работников, годовой доход 25 млн рублей. Объект налогообложения «Доходы». Страховые взносы за работников – 100 тысяч рублей в месяц, то есть 1,2 млн рублей в год. За себя ИП должен заплатить взносы на сумму: 53 658 + (25 00 000 – 300 000) * 1%) = 300 658 рублей. Сумма всех страховых взносов составляет 1 500 658 рублей за год.

| Система | Взносы | Налог | Всего в бюджет |

|---|---|---|---|

| АУСН Доходы 8% | 2 750 | 2 000 000 | 2 002 750 |

| УСН Доходы 6% | 1 500 658 | (1 500 000/2) = 750 000 * | 2 250 658 |

*При наличии работников на УСН Доходы можно уменьшить исчисленный налог за счет страховых взносов, но не более, чем на 50%. То есть, ИП не может заплатить меньше, чем 750 000 рублей, хотя взносов перечислено больше.

В этом примере выгода применения АУСН очевидна. Она возникла за счёт того, что страховые взносы здесь составляют значительную сумму.

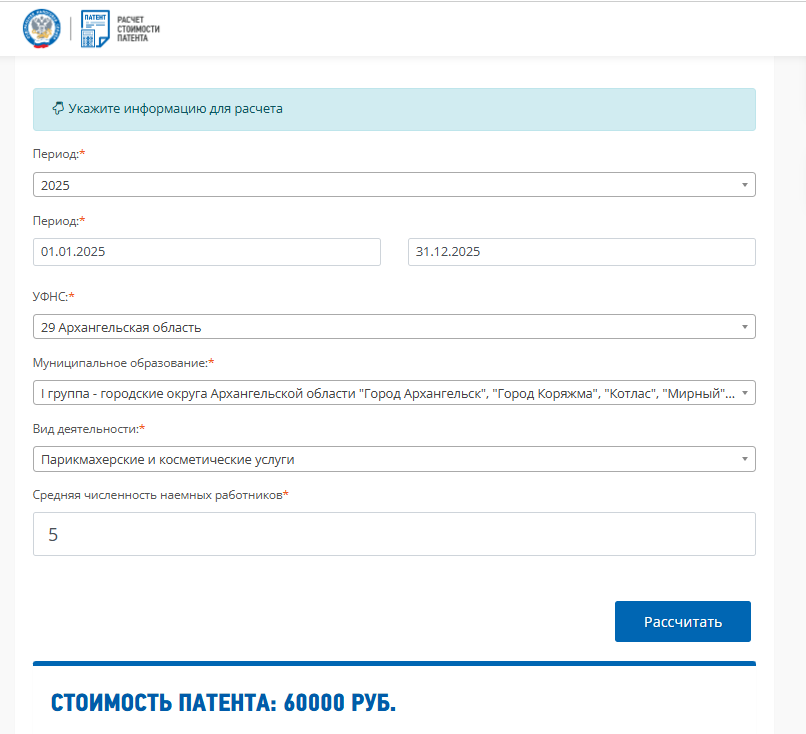

Примечание: если вы выбираете налоговый режим для вида деятельности, на которой можно применять ПСН, рассчитайте также стоимость патента. Скорее всего, это будет выгоднее, чем любой вариант упрощённой системы.

Например, патент на год для такого ИП в г. Архангельск будет стоить всего 60 000 рублей. Причём, эту сумму тоже можно будет уменьшить на страховые взносы (в пределах 50%).

Выводы

Выбор между АУСН и УСН для ИП далеко не так прост, и не стоит выбирать автоматический расчёт налогов лишь из-за кажущейся лёгкости. Наши примеры показали, что если оценивать только объект налогообложения «Доходы», то можно сделать вывод, что автоматизированная упрощёнка будет выгодна:

- для предпринимателей без работников с совсем небольшими доходами;

- для работодателей, которые платят значительные суммы взносов за себя и своих работников.

Если же добавить в расчёты объект «Доходы минус расходы» или пониженные региональные ставки, то выбор станет сложнее.

Кроме того, для корректного расчёта налоговой нагрузки стоит добавить к сравнению ещё и ПСН (доступна только для некоторых видов деятельности: розница, общепит, услуги). Вполне вероятно, что патент окажется для вас самым выгодным вариантом.

Бесплатная консультация по налогообложению

Это может быть интересно

Мы не гарантируем бесплатных ответов по сложным кейсам.