Верный

шаг к успеху!

Калькулятор страховых взносов ИП

Страховые взносы ИП – обязательные платежи, которые предприниматели должны перечислять на своё пенсионное и медицинское страхование.

Сколько надо платить за себя в 2025 году

Размер страховых взносов для ИП в 2025 году указан в п. 1.2 статьи 430 НК РФ: 53 658 рублей. Это сумма за полный календарный год, если же вы имели статус индивидуального предпринимателя не весь год, то сумма пропорционально уменьшается (п. 3 статьи 430 НК РФ).

Размер фиксированных страховых взносов не зависит от применяемой системы налогообложения и полученного дохода. ИП, заработавший 10 000 рублей, и предприниматель с доходом 250 000 рублей будут платить одинаковую сумму – 53 658 рублей за полный год.

Но предприниматели, заработавшие более 300 000 рублей в год, должны перечислять ещё и дополнительный взнос на пенсионное страхование, в размере 1% от суммы превышения.

Легко подсчитать, что с дохода в 400 000 рублей дополнительный взнос составит 1 000 рублей из расчёта: (400 000 — 300 000) *1%). Для дополнительного взноса установлен верхний лимит, в 2025 году этот платёж не может превышать 300 888 рублей.

Таким образом, для расчёта страховых взносов ИП надо вычислить две суммы:

- фиксированные страховые платежи: 53 658 рублей за полный год или другую сумму за неполный год;

- дополнительный взнос, если доход ИП превысил 300 000 рублей.

Максимальная сумма взносов ИП за себя в 2025 году составляет:

53 658 + 300 888 = 354 546 рублей.

Как определить доход для расчёта дополнительного взноса

База для расчёта страховых взносов ИП с дохода свыше 300 000 рублей зависит от системы налогообложения. Некоторые налоговые режимы подразумевают учёт расходов, но на УСН Доходы и ПСН затраты не учитываются.

С учётом сказанного, доход для дополнительного взноса рассчитывают по-разному:

- на ПСН учитывается не реальный, а потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на УСН Доходы суммируют доходы от реализации и внереализационные доходы;

- на УСН Доходы минус расходы и ЕСХН берут в расчёт разницу между доходами и расходами;

- на ОСНО учитывается разница между доходами и профессиональными вычетами.

Примечание: разъяснения о порядке расчёта базы для дополнительного взноса на УСН Доходы минус расходы ФНС дала в письме от 01.09.2020 № БС-4-11/14090. В отношении ЕСХН таких разъяснений нет, но есть судебные решения в пользу предпринимателей (постановление АС Поволжского округа от 30.10.2019 № Ф06-53606/2019 и др.).

Если ИП совмещает в своей деятельности разные режимы, например, УСН и ПСН, то доход для расчёта взносов суммируется.

Как рассчитать страховые взносы ИП на калькуляторе

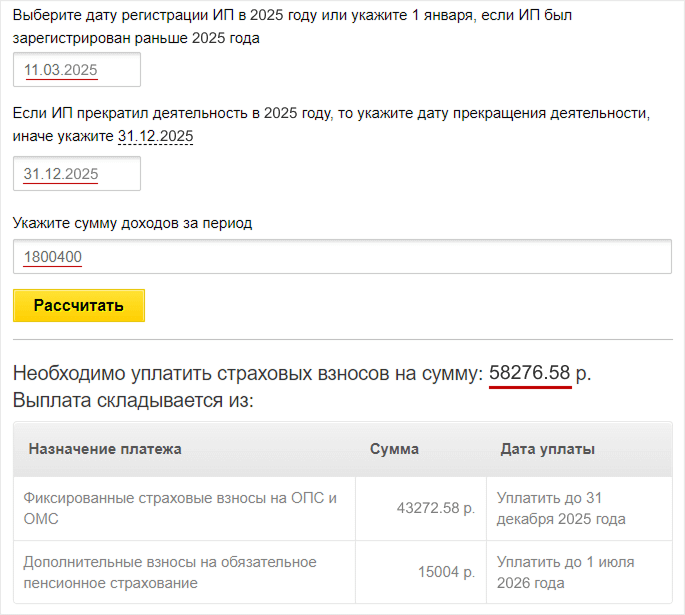

Пример 1: предприниматель на УСН Доходы, зарегистрирован 11.03.2025 года, доход за текущий год составил 1 800 400 рублей, деятельность продолжается.

Пример 2: ИП на ОСНО зарегистрирован 20 декабря 2024 года, но деятельность не вёл, дохода от бизнеса не имеет. Решил отказаться от статуса предприниматели, дата снятия с учёта – 10 сентября 2025 года.

Как видим, несмотря на отсутствие дохода от предпринимательской деятельности, взносы для этого ИП составили сумму 37 262,5 рубля за неполный 2025 год. Деньги придётся заплатить из других источников дохода.

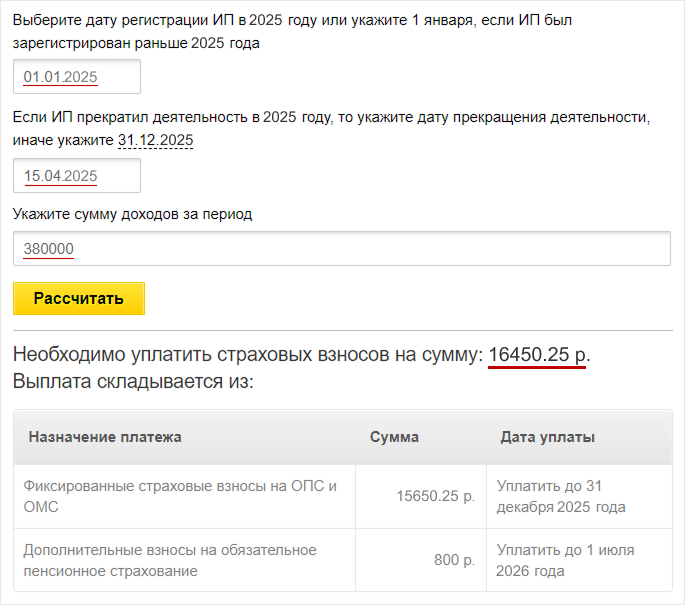

Пример 3: ИП зарегистрирован 10 ноября 2024 года, сразу при регистрации выбрал режим УСН Доходы. В 2025 году он решил перейти с УСН на НПД. Дата регистрации в качестве плательщика налога на профессиональный доход — 15 апреля 2025 года, с начала года ИП заработал 380 000 рублей.

Напомним, что на НПД взносы за себя не платят, поэтому дату 15.04.2025 года укажем в калькуляторе, хотя предприниматель продолжает свою деятельность.

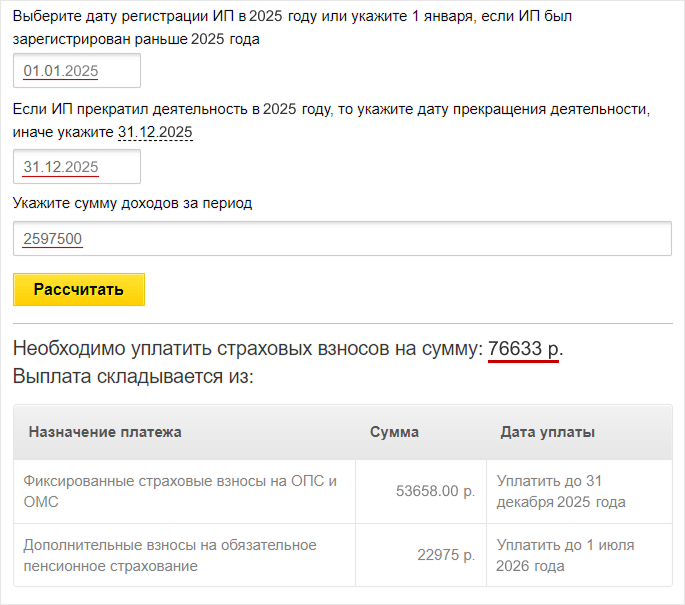

Пример 4: предприниматель совмещает два вида деятельности на протяжении всего 2025 года. Потенциальный доход по патенту составляет 108 000 рублей (в реальности заработано на ПСН 240 000 рублей) плюс на УСН Доходы заработано 2 489 500 рублей.

Чтобы определить базу для расчёта дополнительного взноса, надо сложить потенциальный доход на ПСН и реальный доход на УСН: 108 000 + 2 489 500 = 2 597 500 рублей.

Когда взносы ИП за себя можно не платить

Не платить взносы в 2025 году за себя можно только в ситуациях, если ИП не ведёт бизнес по следующим причинам:

- нахождение в отпуске по уходу за ребёнком до полутора лет, ребёнком-инвалидом, инвалидом 1-ой группы, пожилым человеком старше 80 лет;

- прохождение военной службы по призыву и частичной мобилизации;

- проживание с супругом – военнослужащим по контракту или нахождение за границей с супругом-дипломатическим (консульским) работником, в общей сложности до пяти лет.

Не платить взносы за себя могут также ИП, работающие на НПД (налог на профессиональный доход), но в таком случае у них не будет права на страховую пенсию. Однако для формирования пенсионного стажа можно перечислять взносы в добровольном порядке, в том же размере, что и на других системах налогообложения.

Предприниматели на АУСН тоже не платят взносы за себя, но их пенсионное страхование производится за счёт более высоких налоговых ставок (8% на АУСН Доходы и 20% на АУСН Доходы минус расходы). Часть налога автоматически перенаправляется для формирования пенсионных накоплений.

Новое на сайте

- Регистрация ООО

- Регистрация ООО в 2025 году Полная инструкция по регистрации ООО Регистрация ООО онлайн Ответственность учредителей ООО Образцы документов Документы для регистрации ООО Форма Р11001 Устав ООО Уставные документы Решение единственного учредителя Протокол собрания учредителей Договор об учреждении ООО Коды ОКВЭД Всё про ОКВЭД Подборки кодов ОКВЭД по типу бизнеса Читать все статьи

- Помощь Консультация по регистрации ООО Консультация по подбору кодов ОКВЭД

-

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2025 году Полная инструкция по регистрации ИП Регистрация ИП онлайн Адрес ИП Название ИП Образцы документов Документы для регистрации ИП Форма Р21001 Коды ОКВЭД Всё про ОКВЭД Подборки кодов ОКВЭД по типу бизнеса Читать все статьи

- Помощь Консультация по регистрации ИП Консультация по подбору кодов ОКВЭД

-

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходы УСН доходы минус расходы Виды деятельности ИП на УСН Переход на УСН ПСН Патентная система налогообложения Виды деятельности ИП на патенте Образец заявления на патент Самозанятые Налог на профессиональный доход Виды деятельности для самозанятых Может ли ИП быть самозанятым АУСН Автоматизированная УСН Читать все статьи

- Налоговый календарь Налоги ООО Налоги ИП Взносы ИП Как выбрать систему налогообложения Налоговые каникулы ИП Налоговые калькуляторы Калькулятор УСН Калькулятор ПСН Калькулятор НДС Калькулятор страховых взносов Помощь Консультация по налогообложению

-

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельно Бухгалтерия ООО самостоятельно Отчётность за работников Нулевая отчётность Отчётность на УСН Декларация УСН Отчёты ИП на УСН с работниками Отчёты ИП на УСН без работников Нулевая отчётность по УСН Декларация УСН при закрытии ИП Читать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1С Бухгалтерский аудит бизнеса Сервисы Декларация УСН онлайн Калькулятор страховых взносов

-

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Помощь

- Регистрация бизнеса Консультация по регистрации ООО Консультация по регистрации ИП Консультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложению Бесплатное бухгалтерское обслуживание 1С Бухгалтерский аудит бизнеса

- Книги по бизнесу

Кафе/Бар/Пиццерия Салон красоты Юридические услуги

Кафе/Бар/Пиццерия Салон красоты Юридические услуги -

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно