Туристический налог — это новый платёж в бюджет, который устанавливается на территории муниципальных образований и городов федерального значения. Он относится к местным налогам, поэтому взимается только там, где приняты соответствующие нормативно-правовые акты.

Узнайте, кто должен платить туристический налог, в каких регионах он уже действует, как его рассчитывать и платить.

Что облагается туристическим налогом

Туристический налог с 2025 года регулируется Налоговым кодексом (глава 33.1). В соответствии со статьёй 418.3 НК РФ объектом налогообложения признаётся оказание услуг по предоставлению мест для временного проживания физических лиц.

Налоговой базой является стоимость оказываемой услуги по предоставлению мест в средстве размещения без учёта сумм налога и налога на добавленную стоимость. Проще говоря, это стоимость номера, места в хостеле и других подобных объектах.

О том, как рассчитать туристический налог, покажем дальше на примерах.

Где установлен туристический налог с 2025 года

Привести полный перечень нормативно-региональных актов по туристическому налогу сложно. Во-первых, он очень обширен, а во-вторых, продолжает меняться.

В качестве примера приведём только нормативные акты, принятые в Республике Адыгея.

| Территория | Нормативно-правовой акт |

|---|---|

| Город Майкоп | Решение Совета народных депутатов г. Майкоп от 30.10.2024 № 75-рс |

| Гиагинское сельское поселение | Решение Совета народных депутатов Гиагинского сельского поселения от 29.08.2024 № 96 |

| Кошехабльское сельское поселение | Решение Совета народных депутатов Кошехабльского сельского поселения от 08.11.2024 № 80 |

| Красногвардейское сельское поселение | Решение Совета народных депутатов Красногвардейского сельского поселения от 29.11.2024 № 212 |

| Тахтамукайское сельское поселение | Решение Совета народных депутатов Тахтамукайского сельского поселения от 08.11.2024 № 20-03 |

В каждом субъекте РФ количество территорий, на которых установлен туристический налог, различается. Так, в Республике Алтай налог взимается только в городе Горно-Алтайск, а в Кабардино-Балкарской Республике таких территорий больше 50.

Некоторые регионы, например, Ярославская область, решили пока вообще не вводить туристический налог, хотя Ярославль называют столицей Золотого кольца России. Власти считают, что нагрузка на инвесторов гостиничной сферы и так достаточно высока.

В Калужской области туристический налог сначала установили в городе Малоярославец (решением городской Думы от 28.11.2024 № 432), но уже через месяц отменили (решение от 27.12.2024 № 448).

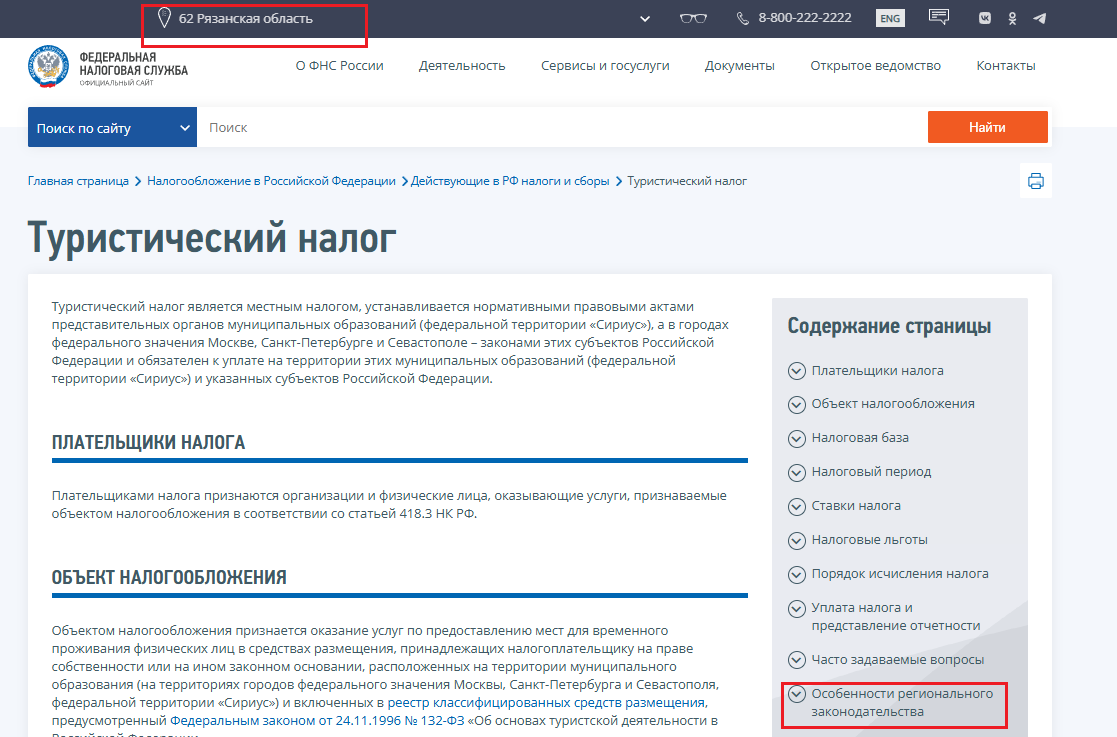

Узнать, где ввели туристический налог, проще всего в местной администрации или налоговой инспекции. Кроме того, региональные нормативно-правовые акты по каждому налогу публикуются на сайте ФНС.

Пройдите по ссылке, выберите нужный регион, а в боковом меню — вкладку «Особенности регионального законодательства».

В январе 2025 года НПА по туристическому налогу в большинстве регионов ещё не были опубликованы, но можно задать вопрос на сайте или позвонить на горячую линию.

Поскольку налог новый, и не всё еще понятно в его исчислении и уплате, можно также направить письменный запрос в ИФНС с просьбой разъяснить порядок налогообложения.

Кто платит туристический налог

Плательщиками туристического налога признаются организации и физические лица, оказывающие услуги по временному размещению.

Это гостиницы, кемпинги, хостелы, глэмпинги, мотели, санатории, дома отдыха и т.п. В НК РФ они называются средствами размещения, и должны быть включены в Реестр классифицированных объектов. Объект, предоставляющий услуги по временному проживанию, должен принадлежать налогоплательщику на правах собственности или другом законном основании, например, аренды.

Примечание: так называемые частники, которые сдают свои квартиры и апартаменты, плательщиками туристического налога не являются.

Туристический налог относится к косвенным, по типу НДС. Его сумму включают в стоимость услуг, поэтому фактически налог платят постояльцы, а не гостиницы и другие средства размещения.

Кто освобождается от уплаты туристического налога

О том, кто освобождён от туристического налога, говорится в статье 418.4 НК РФ:

- Герои Советского Союза, Герои РФ, полные кавалеры ордена Славы;

- Герои Социалистического Труда, Героя Труда РФ, лица, награждённые орденом Трудовой Славы трех степеней;

- Участники и инвалиды Великой Отечественной войны;

- Участники СВО;

- Ветераны и инвалиды боевых действий;

- Лица, награждённые знаком «Жителю блокадного Ленинграда», «Житель осаждённого Севастополя», «Житель осаждённого Сталинграда»;

- Лица, работавшие в период Великой Отечественной войны на объектах ПВО, на строительстве оборонительных сооружений, военных объектов и др.

- Инвалиды I и II групп, инвалиды с детства, дети-инвалиды.

Дополнительные условия освобождения от туристического налога могут быть установлены нормативно-правовыми актами местных органов.

Важно: льготы по туристическому налогу предоставляются только тому лицу, на которого оформлен договор. Если в номере будут проживать льготники, а номер при этом оформлен на обычного гражданина, налог придётся заплатить со всей стоимости услуг.

Расчёт туристического налога в 2025 году

Расчёт туристического налога зависит от ставки и количества суток размещения. Максимальные ставки указаны в статье 418.5 НК РФ:

- в 2025 году — 1%;

- в 2026 году — 2%;

- в 2027 году — 3%;

- в 2028 году — 4%;

- в 2029 году — 5%.

Конкретный размер ставок устанавливается нормативными правовыми актами муниципальных образований и городов федерального значения, с возможностью дифференцировать их с учётом сезонности и категории средства размещения.

Установлен также минимальный размер туристического налога — 100 рублей в сутки. Если сумма налога, рассчитанная по ставке, меньше, то надо заплатить минимальный налог.

В письмах от 25.12.2024 № СД-4-3/14611@ и от 25.12.2024 № СД-4-3/14600@ ФНС разъясняет порядок определения налоговой базы и приводит примеры расчёта туристического налога.

✐ Пример ▼

Пример № 1: с 01.01.2025 стоимость услуг по временному проживанию в гостинице составляет 2400 руб. в сутки, в том числе НДС 20% — 400 руб. Ставка туристического налога на 1 квартал 2025 года установлена в размере 1%.

В этом случае налоговая база для исчисления туристического налога определяется следующим образом: 1) 2400 — 400 = 2000 руб. — стоимость услуг без учёта НДС;

Учитывая, что сумма туристического налога не определена, то сумма налога (налоговая база) будет определена расчётным методом: 2) 2000×1/101 = 19,8 — сумма туристического налога.

Таким образом, налоговая база для исчисления туристического налога составляет 1980,2 руб. (2400 — 400 — 19,8 = 1980,2).

✐ Пример ▼

Пример № 2: Семья из 3-х человек проживала в гостинице 5 дней. Стоимость номера в сутки составляет 4000 руб. Стоимость услуг по временному проживанию за 5 дней составила 20000 руб.

Договор на оказание услуг по временному проживанию заключён с одним лицом. Сумма туристического налога составляет 198 руб. (20000×1/101 = 198). Сумма минимального налога равна 500 руб. (100×5 = 500).

Таким образом, в указанном случае гостиница уплачивает туристический налог в размере 500 руб. (минимальный налог).

✐ Пример ▼

Пример № 3: Организация в связи с направлением своих сотрудников (17 человек) на научно-практическую конференцию забронировала несколько номеров в гостинице сроком на 1 месяц (30 дней). Гостиница заключила с организацией договор на оказание услуг по временному проживанию указанных лиц. Стоимость услуг по договору составила 300000 руб.

Сумма туристического налога равна 2970 руб. (300000×1/101 = 2970). Размер минимального налога составляет 3000 руб. (100×30 = 3000).

Таким образом, в указанном случае гостиница уплачивает туристический налог в размере 3000 руб. (минимальный налог).

Важно: санатории исчисляют туристический налог только в размере минимального налога (п. 1 статьи 418.7 НК РФ). Если же услуги по размещению оказаны в рамках санаторно-курортного лечения, оплаченного за счёт бюджетных средств, туристический налог не взимается.

Как известно, при оплате гостиничных и подобного рода услуг клиенты часто вносят предоплату. Когда в таком случае определять налоговую базу и рассчитывать туристический налог? В том квартале, когда услуги полностью оплачены, и будет сформирован кассовый чек с признаком «Полный расчёт».

На своём сайте ФНС приводит следующий пример: «Например, в марте 2025 года гражданин оплатил 50 % услуги по временному проживанию в гостинице в июле 2025 года. В июне он произвел полный расчёт за услуги по временному проживанию — внёс оставшиеся 50 %. Ставка туристического налога во II квартале 2025 года равна 1%. Туристический налог в этом случае необходимо исчислить во II квартале 2025 года по ставке 1%».

Порядок уплаты и сдача отчётности по туристическому налогу

Налоговым периодом для туристического налога является квартал. Налог перечисляется в составе единого налогового платежа в следующие сроки:

- за 1 квартал — не позднее 28 апреля;

- за 2 квартал— не позднее 28 июля;

- за 3 квартал — не позднее 28 октября;

- за 4 квартал — не позднее 28 января следующего года.

КБК туристического налога 18210303000011000110, однако по нему не требуется сдавать уведомление об исчисленных суммах. Все данные по расчёту налога будут видны из ежеквартальной декларации.

Декларация оформляется по итогу налогового периода, крайний срок сдачи — не позже 25-го числа месяца, следующего за отчётным кварталом. Форма и порядок заполнения декларации утверждены приказом ФНС от 05.11.2024 № ЕД-7-3/992@.

Декларация подаётся в ИФНС по месту нахождения средства размещения (кроме крупнейших налогоплательщиков, которые отчитываются по месту своего учёта). Если у вас несколько объектов, стоящих на учёте в разных инспекциях на территории одного муниципального образования или города федерального значения, можно оформить централизованную подачу декларации. Для этого предназначено уведомление, форма которого утверждена приказом ФНС от 05.11.2024 № ЕД-7-3/993@.

Мы не гарантируем бесплатных ответов по сложным кейсам.