До 2025 года автоматизированная упрощённая система налогообложения применялась только в четырёх субъектах: Москва и область, Татарстан и Калужская область. Но теперь у каждого российского региона есть право ввести АУСН на своей территории, для этого надо принять соответствующий нормативный акт.

Уточнить, применяется ли автоматизированная упрощёнка в конкретном субъекте РФ, можно в местной налоговой инспекции или на сайте ФНС. Если вас заинтересовал этот налоговый режим, узнайте, как перейти на АУСН в 2025 году.

Подберём оптимальную систему налогообложения

Условия применения автоматизированной УСН

Прежде всего, надо убедиться, что организация или ИП сможет выполнять условия работы на АУСН. Сразу скажем, что ограничения здесь более жёсткие, чем на обычной УСН:

- годовой доход не более 60 млн рублей (в том числе, за предшествующий год при переходе с других систем);

- максимальная численность работников – 5 человек;

- остаточная стоимость ОС – 150 млн рублей;

- открытие расчётного счёта в одном из уполномоченных банков;

- выплата зарплаты только в безналичном виде;

- запрет на совмещение с другими налоговыми режимами.

Таблица: банки, уполномоченные работать с плательщиками АУСН на 1 марта 2025 года

| № | Название банка | Дата включения в реестр |

|---|---|---|

| 1 | АО КБ «Модульбанк» | 23.06.2022 |

| 2 | ПАО Сбербанк | 27.06.2022 |

| 3 | АО «Альфа-Банк» | 27.06.2022 |

| 4 | ПАО «Промсвязьбанк» | 28.06.2022 |

| 5 | АО «ТБанк» | 26.07.2022 |

| 6 | ПАО Банк ВТБ | 10.08.2022 |

| 7 | ПАО Акционерный коммерческий банк «АК БАРС» | 03.11.2022 |

| 8 | ООО «БЛАНК БАНК» | 09.01.2023 |

| 9 | ООО «Банк Точка» | 13.03.2023 |

| 10 | АО «Россельхозбанк» | 12.08.2024 |

| 11 | ПАО «СДМ-Банк» | 12.08.2024 |

На автоматизированной упрощённой системе есть два объекта налогообложения: «Доходы» и «Доходы минус расходы». Ставки налога выше, чем на обычной упрощёнке: 8% и 20% соответственно. Снижать эти ставки регионы не могут, такое право у них есть только в отношении условий применения УСН.

На АУСН не надо платить взносы ИП за себя и страховые взносы за работников (кроме фиксированной суммы в 2 750 рублей в год на страхование от травматизма). При высоких зарплатах это значительная экономия для работодателей.

Вопрос, стоит ли переходить на АУСН, надо решать только после индивидуального расчёта и сравнения налоговой нагрузки на разных системах налогообложения. Однозначного ответа здесь нет.

Важно: компания или ИП должны быть зарегистрированы в регионе применения АУСН. Смена юридического адреса организации или прописки предпринимателя непосредственно перед выбором автоматизированной упрощёнки может расцениваться ФНС как необоснованная налоговая миграция.

Срок перехода на АУСН в 2025 году

Когда можно перейти на АУСН? Это зависит от даты регистрации юридического лица и ИП, а также от налоговой системы, которую применяет уже действующий налогоплательщик.

- Новые компании и индивидуальные предприниматели могут выбрать АУСН в течение 30 дней после государственной регистрации.

- Действующие организации и ИП на ОСНО и ЕСХН вправе сменить свой налоговый режим не позднее 31 декабря года, предшествующего переходу на автоматизированную упрощёнку.

- Плательщики обычной УСН, а также предприниматели на НПД могут перейти на АУСН в любое время, подав уведомление не позже последнего числа месяца перед переходом.

Обратите внимание: бывшие упрощенцы и плательщики НПД после перехода на АУСН в середине года не смогут поменять налоговый режим в течение 12 календарных месяцев. Эта норма, указанная в пункте 1.1 статьи 4 закона от 25.02.2022 № 17-ФЗ, действует с 2025 года.

Как сообщить о выборе автоматизированной упрощёнки

Если вы соблюдаете все условия перехода на АУСН, надо сообщить о своём выборе в налоговую инспекцию.

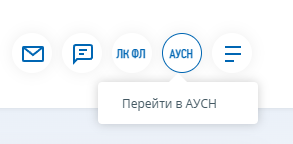

Заявление о переходе на АУСН для ООО или ИП не имеет специально утверждённой формы, как на других налоговых системах. Сообщение подаётся онлайн, через личный кабинет налогоплательщика (юрлица или индивидуального предпринимателя).

В правом верхнем углу выберите нужную кнопку и затем нажмите «Перейти в АУСН». После этого откроется специальный интерфейс с несколькими вкладками.

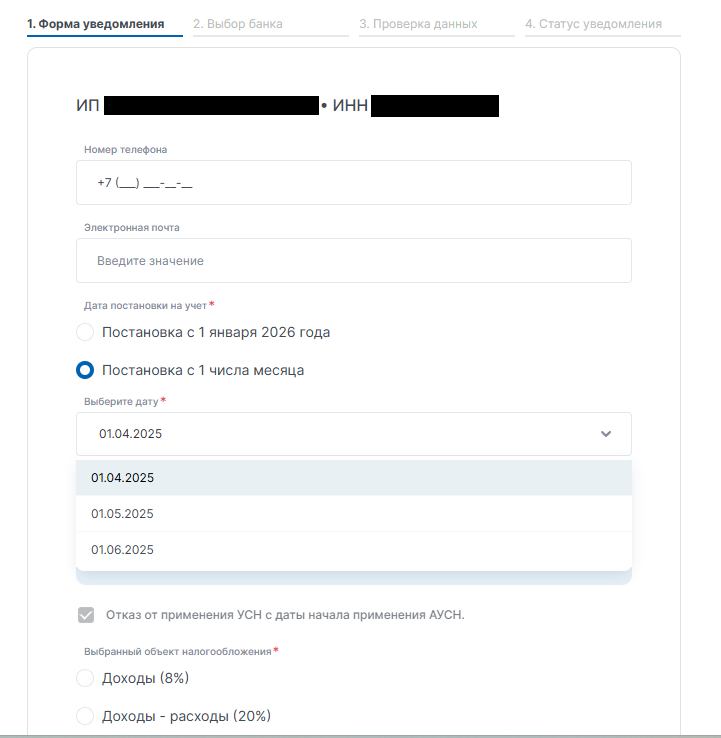

Сначала укажите контактные данные – телефон и электронную почту. Далее выберите дату постановки на учёт: если вы переходите на АУСН с общей системы налогообложения или с ЕСХН, то выбирайте 1 января 2026 года.

Плательщики УСН и НПД могут перейти на автоматизированную упрощёнку с 1 числа любого месяца в течение года. Здесь же можно проставить галочку об отказе от применения УСН, если вы работали на этой системе.

Отметьте также, какой объект налогообложения вы выбрали: «Доходы» или «Доходы минус расходы».

Следующая вкладка, которую надо заполнить, это «Выбор банка» для открытия расчётного счёта. Напомним, что с плательщиками АУСН работают только уполномоченные банки, указанные в таблице.

Аналогичное уведомление можно заполнить в интернет-версии уполномоченного банка, который сам передаст в ФНС ваше сообщение о выборе автоматизированной упрощёнки.

Отказ от применяемой налоговой системы при переходе на АУСН

Если на АУСН переходят новые организации или ИП, которые ещё не выбрали для себя систему налогообложения, то им не надо подавать какие-либо уведомления об отказе.

Если налогоплательщик уже применяет специальный налоговый режим (УСН, ЕСХН, НПД, ПСН), то ему надо отказаться от него. Сообщить об отказе от упрощёнки можно при постановке на учёт плательщика АУСН, проставив нужную галочку. Те, кто не сделал этого сразу, подают уведомление по форме 26.2-3. Отказ от ЕСХН оформляется по форме 26.1-3.

В случае выбора УСН или ЕСХН в течение 30 дней после регистрации (новыми компаниями и ИП) подавать уведомление по форме 26.2-3 или 26.1-3 не требуется. Отказ от первоначального выбора оформляется в личном кабинете, где надо проставить галочку в поле «Уведомляю об отзыве ранее представленного уведомления о переходе на применение УСН (ЕСХН) с даты регистрации». Об этом ФНС сообщила в письме от 12.10.2022 № СД-4-3/113618@.

ИП на НПД отказываются от прежнего режима в приложении «Мой налог». Предприниматели, работавшие на патенте, должны дождаться окончания его срока действия либо подать заявление по форме, утверждённой приказом ФНС от 04.12.2020 № КЧ-7-3/882.

Мы не гарантируем бесплатных ответов по сложным кейсам.