С начала 2025 года введено множество изменений по НДФЛ. Мы про них уже рассказывали. В этой статье более подробно остановимся на том, что нужно учесть работодателям при расчёте налога с оплаты труда. Новшеств немало: несколько прогрессивных шкал ставок, новый механизм обложения выплат по районным коэффициентам и «северным» надбавкам, изменения по вычетам, и это ещё не всё. Расскажем, как считать и как платить НДФЛ в 2025 году с зарплаты.

Применяем пятиступенчатую шкалу к основной базе

Большинство выплат физлицам, а именно зарплата, вознаграждение по ДГПХ, отпускные, больничные пособия, относятся к основной налоговой базе по НДФЛ. С начала 2025 года для расчёта налога к ней применяется прогрессивная шкала ставок:

| Налоговая база | Сумма НДФЛ | |

|---|---|---|

| 1 | до 2,4 млн | 13% от базы |

| 2 | от 2,4 до 5 млн | 312 тыс. + 15% с суммы свыше 2,4 млн |

| 3 | от 5 до 20 млн | 702 тыс. + 18% с суммы свыше 5 млн |

| 4 | от 20 до 50 млн | 3 402 тыс. + 20% с суммы свыше 20 млн |

| 5 | Более 50 млн | 9 402 тыс. + 22% с суммы свыше 50 млн |

Примечание. В Минфине подсчитали, что новая шкала ставок отразится на налогообложении лишь 3% налогоплательщиков – они получают зарплату от 200 000 рублей в месяц. То есть на практике большинство бухгалтеров в 2025 году по-прежнему будут считать НДФЛ с зарплаты по ставке 13%.

![]() Подробнее: Изменения НДФЛ с 2025 года

Подробнее: Изменения НДФЛ с 2025 года

Приведённая выше шкала закреплена в п.1 ст. 224 НК РФ. В последнем абзаце этого пункта сказано, что эти ставки действуют для совокупности всех доходов физлица — налогового резидента РФ, за исключением отдельных. Значит есть доходы, облагаемые по другим ставкам (шкалам), а также иные правила для нерезидентов. К ним мы вернёмся позже.

Подберём оптимальную систему налогообложения

Пример 1

Зарплата директора ООО – 300 000 рублей в месяц, других выплат нет. Рассчитаем НДФЛ при условии, что руководитель не будет отдыхать, болеть и пропускать работу по иным причинам, а также что ему не повысят и не понизят зарплату:

- За год он заработает: 300 000 × 12 = 3 600 000 рублей. Это вторая ступень шкалы;

- Годовой налог составит: 312 000 + (3 600 000 – 2 400 000) × 15% = 492 000 рублей.

Посчитаем НДФЛ с зарплаты директора помесячно:

- Выплата за январь – 300 000 рублей. Это первая ступень, поэтому берём ставку 13% и считаем налог – 300 000 × 13% = 39 000 рублей.

- Выплата с начала года по конец февраля – 300 000 × 2 = 600 000 рублей, налог по ставке 13% равен 600 000 × 13% = 78 000 рублей. Но ранее уже было заплачено 39 000 рублей, поэтому нужно доплатить 78 000 — 39 000 = 39 000 рублей.

- Выплата с начала года по конец марта – 300 000 × 3 = 900 000 рублей, налог по ставке 13% равен 900 000 × 13% = 117 000 рублей. Уже уплачено суммарно 78 000 000 рублей, поэтому нужно доплатить 117 000 – 78 000 = 39 000 рублей.

- И так далее всякий раз до конца августа будет получаться к доплате 39 000 рублей, потому что зарплата постоянная. В августе сумма дохода директора составит 2,4 млн рублей (300 000 × 8), а значит, начиная с сентября для налогообложения его дохода нужно будет применять ставку второй ступени.

- На конец сентября выплата нарастающим итогом составит 300 000 × 9 = 2 700 000 рублей. НДФЛ с начала года равен 312 000 + (2 700 000 – 2 400 000) × 15% = 357 000 рублей. К этому моменту из них уже должно быть уплачено 39 000 × 8 = 312 000 рублей, поэтому доплата будет 357 000 – 312 000 = 45 000 рублей.

- На конец октября выплата с начала года составит 300 000 × 10 = 3 000 000 рублей, НДФЛ равен 312 000 + (3 000 000 – 2 400 000) × 15% = 402 000 рублей. Из них уплачено 312 000 + 45 000, поэтому доплата составит 402 000 – 312 000 – 45 000 = 45 000 рублей.

- НДФЛ по итогу ноября и декабря рассчитаем по тому же принципу и получим также доплату по 45 000 рублей, ведь условия не меняются.

- Подведём итог за год. С января по август, то есть в течение 8 месяцев, НДФЛ составляет по 39 000 рублей, в остальные 4 месяца – по 45 000 рублей. Всего за год – (39 000 × 8) + (45 000 × 4) = 492 000 рублей. Все верно, ведь именно столько мы получили выше при расчёте налога сразу за год по формуле для ступени 2.

Примечание. В примере для простоты и наглядности мы считаем НДФЛ сразу за месяц. Но на практике нужно определять его при каждой выплате. А поскольку зарплату требуется платить минимум 2 раза в месяц, то и налог нужно рассчитывать и удерживать дважды. Как и когда платить НДФЛ в 2025 году, мы подробно рассказали в отдельной статье. В ней мы привели таблицы со сроками подачи уведомлений, уплаты налогов и нужными кодами.

Иные выплаты облагаем НДФЛ отдельно

Не всегда работодатель применяет только основную шкалу ставок. Иначе будут облагаться, например, дивиденды: по ставке 13% при сумме дохода до 2,4 млн рублей и по ставке 312 000 + 15% – при сумме дивидендов свыше 2,4 млн (п. 1.1 ст. 224 НК РФ, п. 6 ст. 210 НК РФ).

Пример 2

Предположим, директор ООО из Примера 1 входит в состав участников общества. 5 апреля 2025 года он получил зарплату за полмесяца в сумме 150 000 рублей и дивиденды в сумме 1 000 000 рублей. Рассчитаем НДФЛ.

- Из Примера 1 мы знаем, что до сентября с руководителя удерживался НДФЛ по ставке 13% в сумме 39 000 в месяц. С ½ зарплаты его налог составит 39 000 / 2 = 19 500 рублей (для проверки его можно посчитать так – 150 000 × 13%). Это часть налога с основной базы.

- НДФЛ с дивидендов считаем отдельно, хотя тоже по ставке 13%, ведь сумма дивидендов относится к первой ступени шкалы: 1 000 000 × 13% = 130 000 рублей.

- Итого получаем, что с выплаты нужно удержать 149 500 рублей.

Иногда компании дарят сотрудникам или их детям подарки. С части стоимости, превышающей 4 000 рублей, нужно удержать НДФЛ. Подарок – имущество, полученное в порядке дарения, и в основную базу его облагаемая стоимость не входит (письмо Минфина от 17.10.2024 № 03-04-05/100969). В данном случае применяется та же шкала, что и к дивидендам. А если в периоде нужно обложить НДФЛ и дивиденды, и стоимость подарка, то действовать нужно так:

- рассчитать отдельно базу по дивидендам и по подарку;

- сложить их вместе;

- если получилось менее 2,4 млн, применить ставку 13%, если более – 312 000 + 15% с суммы превышения.

Отдельно облагаем климатические надбавки

В самостоятельную базу выделили процентные надбавки за работу в районах Крайнего Севера и приравненных местностях, а также часть зарплаты в соответствии с районными коэффициентами (РК). Теперь в регионах, где установлены такие выплаты, нужно определять НДФЛ отдельно:

- с надбавки / РК – по ставке 13% с суммы не более 5 млн рублей и 650 000 + 15% – с суммы превышения;

- с остальной части заработной платы – по основной шкале ставок от 13% до 22%.

Примечание. При определении НДФЛ с части выплаты в виде надбавки / РК к базе применяются налоговые вычеты, если они не были применены при расчёте других баз.

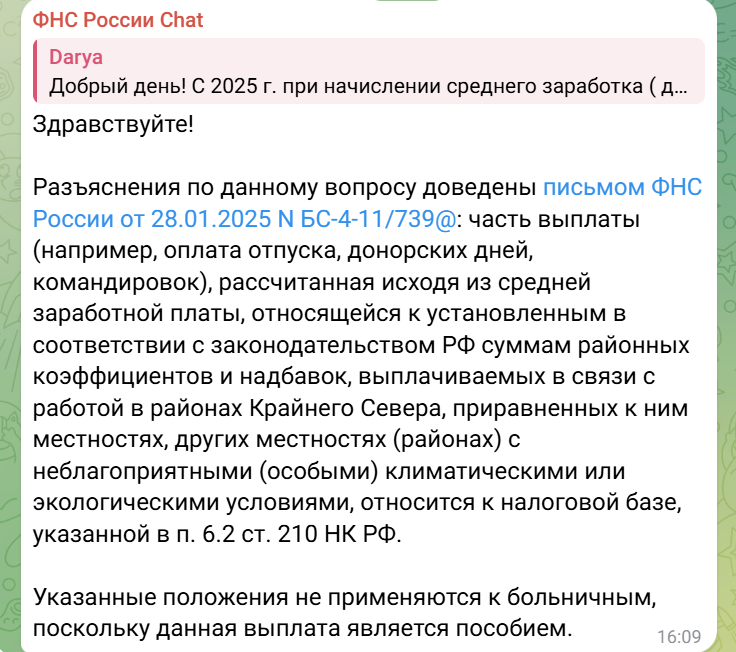

Но это ещё не всё. Выплаты, которые рассчитываются исходя из среднего заработка, тоже нужно подобным образом делить. То есть необходимо выделять, например, в отпускных или командировочных долю северной надбавки / РК и облагать эту сумму отдельно (письмо ФНС от 28.01.2025 № БС-4-11/739@).

Вместе с тем в ФНС считают, что в отношении больничного такой порядок не применяется, ведь это пособие, а не оплата труда. Такой ответ дан в официальном чате ФНС в Телеграм:

Обратите внимание! В уведомлении по ЕНП в отношении НДФЛ в данном случае следует заполнять разные блоки, потому что для основной базы и базы в виде надбавок / РК предназначены разные списки КБК.

Пример 3

В компании на Крайнем Севере к зарплате работника в размере 300 000 рублей в месяц полагается процентная надбавка (ПН) 80% и районный коэффициент в размере 1,4. Нужно определить выплату и НДФЛ.

Считаем надбавки:

- РК – 300 000 × 0,4 = 120 000 рублей.

- ПН – 300 000 × 0,8 = 240 000 рублей.

- Итого надбавок в месяц – 360 000 рублей. Они увеличивают выплату более чем в 2 раза.

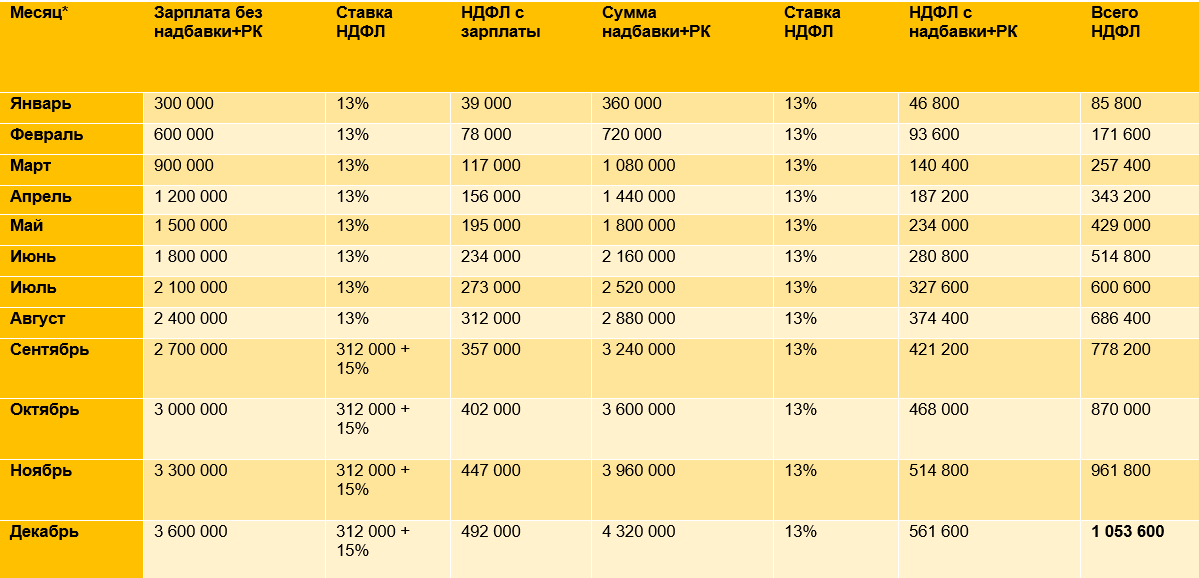

Сумма надбавок за год составит: 360 000 × 12 = 4 320 000 рублей. Это меньше 5 млн, поэтому надбавки в течение всего года будут облагаться по ставке 13%. Годовой и помесячный НДФЛ с базовой суммы ЗП в размере 300 000 рублей мы считали в Примере 1. Соберём все значения в таблицу:

Расчёт НДФЛ с учётом «северной» надбавки и районного коэффициента (нарастающим итогом)

*Приведены данные с начала года по конец указанного месяца.

Как видно из таблицы, с сентября ставка НДФЛ с зарплаты без учёта надбавок повышается, а РК и ПН всё ещё облагаются по минимальной ставке 13%. Всего за год НДФЛ составляет 1 053 600 рублей. Если бы надбавки не выделялись в отдельную базу, то налог считался бы иначе:

- Общая сумма дохода за год (ЗП + надбавки): 3 600 000 + 4 320 000 = 7 920 000 рублей.

- Доход более 5 млн рублей, поэтому для расчёта НДФЛ применяется ставка третьей ступени основной шкалы. Сумма налога за год составит – 702 000 + (7 920 000 – 5 000 000) × 18% = 1 227 600 рублей.

- Разница – 1 227 600 – 1 053 600 = 174 000 рублей. Столько сэкономил работник на НДФЛ за счёт того, что «северная» процентная надбавка и районный коэффициент облагаются по более низкой ставке.

Учитываем изменения по НДФЛ-вычетам

Когда делается расчёт НДФЛ в рамках основной базы, то к ней применяются стандартные, социальные и имущественные вычеты (последние – с ограничением по видам). Механизм остался прежним – рассчитали основную базу, уменьшили её на вычеты и к получившемуся значению применили ставку:

Сумма НДФЛ = (База – Вычеты) × Ставка

Важно: с 2025 года действует новшество – если суммарно вычеты превысили основную базу, теперь можно переносить излишек на другие базы (если они есть), но только в пределах одного года. В результате применения вычетов ни одна база не может стать отрицательной.

Порядок переноса вычета такой:

- В первую очередь на вычеты уменьшается основная база.

- Если вычет больше основной базы, за счёт него уменьшается база в виде «северных» надбавок и РК.

- Если и после этого осталась часть вычета, её можно перенести на базу в виде дохода от дивидендов, продажи имущества и прочих доходов из той же группы (п. 6 ст. 210 НК РФ).

- Если снова осталось какая-то сумма, то она сгорает. Ведь переносить вычет больше некуда, и на следующий год его тоже не отложишь.

Важное изменение введено по детским вычетам – многие суммы выросли.

Размеры стандартного НДФЛ-вычета на детей, в рублях

| 2024 год | 2025 год | |

|---|---|---|

| Вычет на первого ребёнка | 1400 | 1400 |

| Вычет на второго ребёнка | 1400 | 2800 |

| Вычет на третьего и каждого следующего ребёнка | 3000 | 6000 |

| Лимит дохода для получения вычета | 350 000 | 450 000 |

Кроме того, лицам, на обеспечении которых находится ребёнок-инвалид в возрасте до 18 лет / учащийся очной формы обучения (аспирант, ординатор, интерн, студент) в возрасте до 24 лет, если он является инвалидом I или II группы, предоставляется вычет в размере 12 000 рублей.

Ещё нужно учитывать право работника на новый вычет за выполнение норм ГТО в размере 18 000 рублей. Это право появляется, если человек в 2025 году прошёл диспансеризацию и сдал норматив ГТО.

Примечание. Когда 2025 год закончится, ФНС пересчитает стандартные вычеты. И если окажется, что налогоплательщику они были даны в большем размере, чем полагалось, он получит уведомление о необходимости доплатить НДФЛ.

Облагаем выплаты нерезидентам и удалёнщикам

К выплатам нерезиденту во многих случаях применяется та же прогрессивная пятиступенчатая шкала. Она распространяется на граждан ЕАЭС, высококвалифицированных специалистов – иностранцев, нерезидентов с приобретёнными патентами, а также тех, кто получил временное убежище / признан беженцем и некоторых других. Для категорий и доходов нерезидентов, не перечисленных в п. 3 ст. 224 НК РФ, применяется ставка НДФЛ 30%.

Доходы удалённых работников российских компаний, с которыми заключены трудовые договоры, считаются также полученными в РФ, даже если физически эти работники находятся за границей и не являются резидентами. Поэтому они облагаются НДФЛ как выплаты работникам-резидентам, то есть по пятиступенчатой шкале.

Кроме того, с 2025 года аналогичное правило начало действовать в отношении ДГПХ на работы / услуги, предоставление прав на результаты интеллектуальной деятельности / средства индивидуализации. Считается, что исполнитель получил доход в России (и облагать его НДФЛ нужно по основной шкале), при одновременном выполнении двух условий:

1. Исполнитель использует домен или сетевой адрес в российской национальной зоне либо информационную систему, техническое средство или комплекс программно-аппаратных средств, размещённые на территории РФ.

2. Исполнитель является резидентом РФ или получает доходы на счёт в банке, открытом на территории РФ или деньги ему платит российская компания (либо подразделение иностранной организации в России).

Важно. Если выполняются эти условия, резидентство исполнителя на ДГПХ указанных типов роли теперь не играет. Выплаты таким исполнителям облагаются НДФЛ по основной пятиступенчатой шкале.

Удерживаем и платим НДФЛ

Подоходный налог нужно считать и удерживать при каждой выплате зарплаты, а это минимум 2 раза в месяц. Например, в компании выплачивают зарплату 13 и 28 числа. 13 февраля работники получили зарплату за полмесяца, с которой бухгалтерия удержала НДФЛ. Этот налог нужно включить в ЕНП-уведомление, срок представления которого – до 25 февраля. Заплатить его необходимо до 28 февраля.

28 февраля работники получили зарплату за очередные полмесяца за вычетом НДФЛ. Налог включают в уведомление, которое нужно подать не позднее 3 марта. Заплатить его нужно до 5 марта.

Примечание. Если компания сделала все выплаты физлицам в период с 1 по 22 число, а во вторую часть месяца выплат нет, то считать и платить НДФЛ ей нужно только один раз в месяц.

И напоследок важный нюанс. В случаях, когда налог рассчитан по разным ставкам и / или базам, в ЕНП-уведомлении в отношении НДФЛ нужно заполнить несколько блоков. Ведь в нём указывают КБК, а они для разных баз и ставок НДФЛ отличаются.

Например, для налога с зарплаты (основная база) по ставке 13% предназначен один код, а с дивидендов, обложенных налогом по той же ставке – другой, поскольку это отдельная база. И новая ситуация, о которой мы уже упомянули: для «северных» надбавок и районных коэффициентов предназначены отдельные бюджетные коды. Подробнее о КБК по НДФЛ читайте тут.

Мы не гарантируем бесплатных ответов по сложным кейсам.